Günstige Zinsen sind nicht alles – Gesamtkosten eines Kredits

Ein günstiger Zinssatz täuscht schnell darüber hinweg, dass sich hinter einem Kredit unter Umständen hohe Nebenkosten verbergen. Vor allem in der aktuellen Niedrigzinsphase verleiten die „fast kostenlosen“ Kredite so zu einer möglicherweise unbedachten Kreditaufnahme.

Kredite sind eine Dienstleistung …

… und Leistungen sind in der Regel nicht kostenlos zu haben. Selbst die scheinbar unentgeltlich zur Verfügung gestellte Null-Prozent-Finanzierung ist in aller Regel mit Folge- bzw. Nebenkosten verbunden. So preisen viele Händler die Kreditkosten direkt in den Verkaufspreis ein.

Kredithöhe

Die entscheidende Komponente für die Kosten eines Kredits ist zunächst die Kredithöhe. Der Kreditbetrag entscheidet darüber, wie hoch die monatliche Tilgungsrate bei einer entsprechenden Laufzeit ist beziehungsweise auch wie lange die Laufzeit sein muss, wenn der Kreditnehmer monatlich eine bestimmte Summe für die Tilgung aufbringen kann.

Die Laufzeit entscheidet über die Kosten

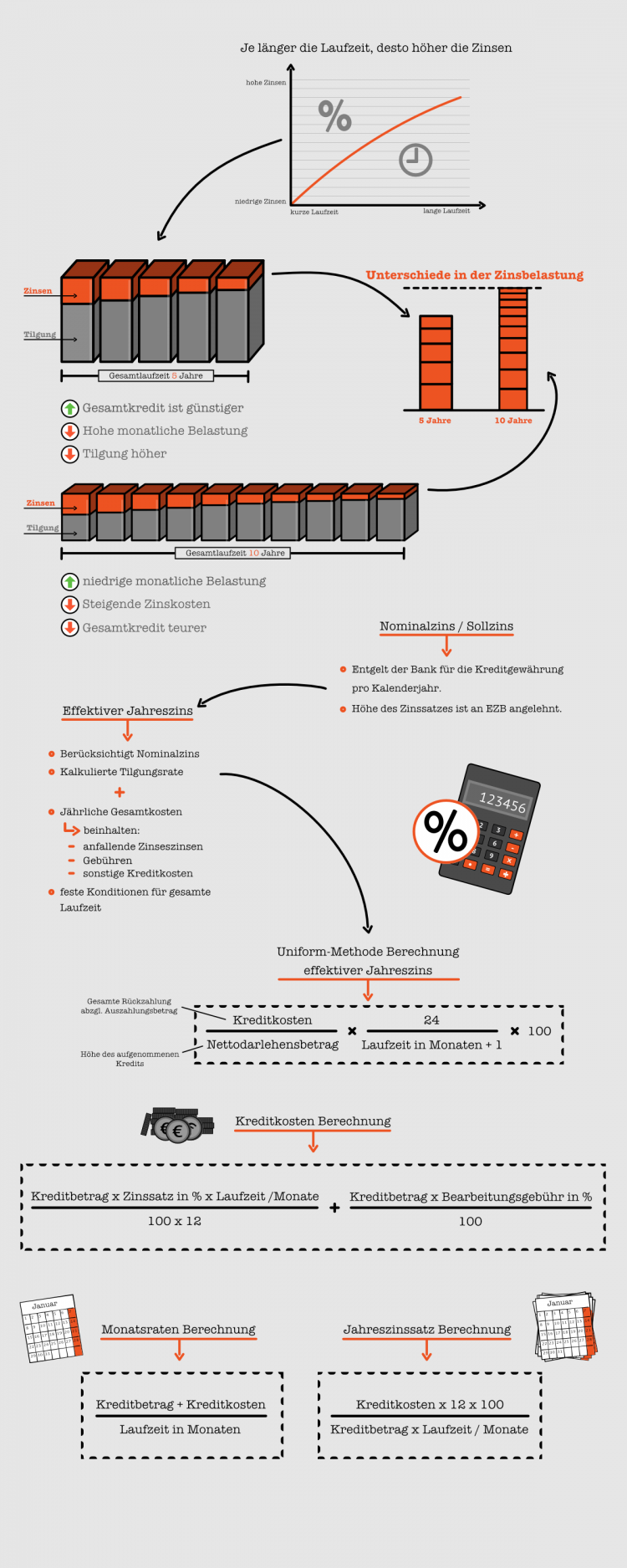

Die Gesamtlaufzeit eines Kredits bezeichnet den Zeitraum von der Kreditvergabe bis zu dem Punkt, an dem der Schuldner alle Kosten einschließlich der anfallenden Zinsen an den Kreditgeber zurückbezahlt hat. Sie ist zwischen den Parteien vertraglich festgelegt.

Maßgeblichen Anteil an den Kreditkosten hat die Laufzeit. Je länger die Laufzeit gewählt ist, desto teurer ist auch der Kredit.

Die monatliche Belastung sinkt zwar, jedoch steigen die Zinskosten mit jedem Monat an und auch das Ausfallrisiko wird größer. Das lassen sich Kreditgeber selbstverständlich bezahlen, nicht selten steigt mit der Laufzeit der Zinssatz an.

Für Raten-, Auto- und Wohnkredite beträgt die Regellaufzeit zwischen 12 und 120 Monaten, bei einem Beamtendarlehen bis zu 240 Monaten. Baukredite haben aufgrund der hohen Summen Laufzeiten von bis zu 30 Jahren.

Je länger die Laufzeit ist, desto länger ist das Kapital der Bank gebunden und kann nicht in andere Projekte reinvestiert werden.

Ein Rechenbeispiel:

| Laufzeit von 5 Jahren | Laufzeit von 10 Jahren | |

| Kreditsumme | 20.000 € | 20.000 € |

| effektiver Zins | 2 % | 2 % |

| monatliche Rate | 350,40 € | 183,86 € |

| Zinsen und Gebühren gesamt | 1.023,81 € | 2.063,78 € |

| Gesamtaufwand für den Kreditnehmer | 21.023,81 € | 22.063,78 € |

Die optimale Laufzeit

Eine geringe monatliche Belastung ist zunächst verlockend. Warum nicht den Kredit in 48 Raten á 100 Euro abstottern, anstatt monatlich 200 Euro zu tilgen?

Ganz einfach: Bei einer geringen Laufzeit erfolgt die Tilgung schneller, die Gesamtkreditkosten sind geringer. Allerdings kann sich nicht jeder eine monatlich hohe Rate leisten.

Bei der Berechnung der optimalen Tilgungsrate sollte man sich überlegen, wie viel Geld monatlich zur Verfügung steht. Dabei geht es keineswegs darum, sich den letzten Groschen vom Mund abzusparen, sondern stets auch darum, einen kleinen Puffer zu berücksichtigen.

Denn nicht jedes noch so kleine ungeplante Ereignis sollte direkt zu einer finanziellen Schieflage führen, wenn die Kreditraten weiter bedient werden müssen.

Zu berücksichtigen sind dabei alle monatlich anfallenden Fixkosten wie

- Miete,

- Strom- und/oder Gas,

- Telefon, Handy, Internet,

- Lebensmittel und Kosmetikartikel,

- Bekleidung,

- Versicherungen,

- Benzinkosten,

- Raten für bereits bestehende Kredite,

- Vereinsmitgliedschaften.

Vor allem bei längerfristigen Krediten ist es sinnvoll, die monatlichen Kosten etwas höher anzusetzen, um Preissteigerungen einzukalkulieren. Sind in den kommenden Jahren Kinder geplant, so steigen auch die monatlichen Fixkosten ebenfalls an und sollten in die Berechnung der Rate einfließen.

Berechnung der Laufzeit

Neben der Online-Berechnung per Kreditrechner gibt es auch eine Formel zur Berechnung der Kreditlaufzeit:

Laufzeit in Jahren = – [(ln (1 – i*S0/R) / ln (q)]

Hierbei bezeichnet i den Zinssatz, S0 die Kreditsumme und R die jährliche Zins- und Tilgungszahlung. q stellt den Annuitäten- bzw. Wiedergewinnungsfaktor dar und wird mithilfe der Formel q=1+i berechnet.

Ausfallrisiko – Restschuldversicherung

Je länger die Kreditlaufzeit ist, desto höher ist das Risiko, dass der Kreditnehmer krank oder arbeitslos wird, d. h., seine Kreditraten nicht mehr bedienen kann. Um dieses Risiko abzufangen, ist oft der Abschluss einer Restschuldversicherung erforderlich, die gleichzeitig im Todesfall des Kreditnehmers auch für die Erben eine Sicherheit darstellt.

Ist der Abschluss der Versicherung optional, addieren sich die Kosten zu den Gesamtkosten des Kredits hinzu. Bei einer verpflichtenden Restschuldversicherung muss der Kreditgeber die hierfür fälligen Kosten in den effektiven Jahreszins einbeziehen.

Effektiver Zins und Sollzins

Der Zinssatz richtet sich unter anderem nach der Laufzeit eines Kredites sowie der persönlichen Bonität des Kreditnehmers.

Oft verwirrend ist die Unterscheidung zwischen effektivem Jahreszins und dem Sollzins. Nur der Effektivzins ermöglicht einen Kreditvergleich. Vor allem bei langen Laufzeiten sind die Zinsunterschiede oft groß.

Hier lohnt sich ein sorgfältiger Vergleich verschiedener Anbieter. Im Internet gibt es dazu gleich mehrere Vergleichsportale, die binnen kurzer Zeit einen guten Überblick verschaffen.

Sollzins

Der Sollzins – auch Nominalzins genannt – bezeichnet anders als der Effektivzins nicht die Gesamtkosten, sondern gibt Auskunft über den reinen Zinssatz, den der Kreditgeber für einen Kredit verlangt. Dieser ist angelehnt an den aktuellen Leitzins der EZB.

Bei einer monatlichen Ratenzahlung, wie sie für Kredite üblich ist, teilt sich der Nominalzins durch zwölf Monate, wobei die Restschuld am Ende jedes Monats mit diesem Zinssatz zu verzinsen ist. Entsprechend bildet der Sollzins die tatsächlichen Kosten nicht ab. Er ist aber fester Bestandteil des Effektivzinssatzes.

Effektiver Jahreszins

Der effektive Jahreszins gibt die jährlichen Gesamtkosten für einen Kredit im Hinblick auf die Gesamtsumme und die Laufzeit des Darlehens an. Der Zins berücksichtigt neben dem eigentlichen Sollzins auch die anfallenden Zinseszinsen sowie Gebühren und sonstige Kreditkosten, wobei die klassischen Bearbeitungsgebühren nicht mehr rechtens sind.

Seit 2010 ist die Angabe des Effektivzinses europaweit verpflichtend für Ratenkredite. Bestandteile des effektiven Jahreszinses sind entsprechend der Preisangabenverordnung:

- etwaige Zinsvorauszahlungen (sogenannter Disagio),

- der Nominalzins,

- die kalkulierte Tilgungsrate,

- Vermittlungsgebühren,

- Abschlussgebühren.

Durch die Angabe dieses Effektivzinses ist ein Kreditvergleich möglich. Hinzu kommen jedoch Gebühren für Prüfer und Gutachter, Kontoführungsgebühren, Teilauszahlungszuschläge und Bereitstellungszinsen.

Die Berechnung des effektiven Jahreszinses

Effektiver Jahreszinssatz in Prozent

=

[Kreditkosten x 24 x 100 %]/[Nettodarlehensbetrag * (Laufzeit in Monaten + 1)]

- Dabei ist der Nettodarlehensbetrag = Kreditsumme – Kreditkosten,

- die Kosten setzen sich zusammen aus Zinsen für einen Kredit + Bearbeitungsgebühren + Versicherungsbeiträge für eine eventuelle vorgeschriebene Restschuldversicherung,

- die Bearbeitungsgebühr beträgt Bearbeitungsgebühr in Prozent * Kreditsumme : 100,

- die Zinsen berechnen sich über Zinssatz in Prozent x Kreditsumme x Laufzeit : 100.

Sondertilgungsrechte

Einige Kreditgeber räumen beim Abschluss des Kredits keine kostenlosen Sondertilgungsrechte ein. Das bedeutet, dass ein Kreditnehmer bei einer vorzeitigen Tilgung seines Kredits (z. B. im Falle einer Erbschaft) der Bank eine Summe X bezahlt, die Einnahmen durch Zinsverluste ausgleicht.

Aufgrund dieser sogenannten Vorfälligkeitsentschädigung lohnt es sich zu rechnen, ob eine vorzeitige Rückzahlung wirklich günstiger ist als die geplante Rückzahlung des Kredits innerhalb der regulären Laufzeit.

Disagio

Bei einigen Krediten weicht die eigentliche Kreditsumme vom Auszahlungsbetrag ab. Diese Differenz – ein Abschlag beziehungsweise eine Zinsvorauszahlung auf den Kreditbetrag – bezeichnet man als Disagio. Als Dank dafür berechnet die Bank einen geringeren Nominalzins auf das Darlehen.

Das Disagio ist bei klassischen Verbraucherkrediten seltener verbreitet, spielt jedoch bei Immobilienkrediten häufig eine Rolle. Erfolgt die Fremdnutzung dieser Immobilie, bietet das Disagio unter Umständen steuerliche Vorteile.

Versteckte Kosten

Versteckte Kosten sollte es eigentlich keine geben. Bearbeitungs- und Darlehensgebühren müssen ebenso wie eine verpflichtende Restschuldversicherung im effektiven Jahreszins abgebildet werden. Lediglich eine Restschuldversicherung, die optional ist, stellt einen Posten dar, der in den Gesamtkosten eines Kredits nicht erscheint.

Komplexer ist die Thematik versteckter Kosten jedoch bei einem Baukredit. Hier gilt es, neben der Bausumme auf weitere Faktoren zu achten.

Gesamtkosten der Baufinanzierung

Bei der Baufinanzierung fallen entweder Kosten für das Grundstück und den Kaufpreis (bei Neubauten) oder für den Kaufpreis sowie etwaige Sanierungs- und Umbaukosten (bei Bestandsimmobilien) an. Hinzu kommen Notarkosten, Makler und Grundbucheintrag, Grunderwerbssteuer, Kosten für den Architekten und Versicherungen, gegebenenfalls für einen Gutachter und den Umzug. All diese Faktoren sind bei der Berechnung der Kreditsumme zu berücksichtigen.

Bauleitzinsen

Hat die Bank den Kredit bewilligt, so fallen bis zur Fertigstellung von Neubau oder Umbau die sogenannten Bauleitzinsen an. Das sind Finanzierungskosten, die die Bank erhebt, wenn ein Kredit nicht in einer Summe, sondern entsprechend des Baufortschrittes ausgezahlt wird. Sie setzen sich zusammen aus:

- Bereitstellungszins für noch nicht ausgezahlte Kredite,

- Vertragszins für bereits ausgezahlte Kredite.

Bestellung einer Grundschuld

Zur Absicherung eines Kredits fordert die Bank häufig eine Grundschuld ein. Auf dieser Basis ist im Falle einer Zahlungsunfähigkeit eine rasche Zwangsversteigerung möglich. Die Kosten hierfür belaufen sich auf etwa 0,5 % der Kreditsumme.

Zinsbindungsfrist

Bei Baukrediten setzen die Parteien eine Zinsbindung für einen Zeitraum von etwa zehn Jahren fest. Innerhalb dieser Frist besteht seitens der Bank keine Option, den Zinssatz an die Entwicklungen des Marktes anzupassen.

Nach Ablauf der Frist erfolgt eine neue Festsetzung eines Zinssatzes, wobei sich der Kreditnehmer überlegen kann, ob er den Kredit bei der bisherigen Bank fortsetzt oder diesen durch die Aufnahme eines neuen Kredites ablöst. Das ist gängige Praxis, wenn andere Banken für die anfallende Restsumme günstigere Konditionen versprechen.

Fazit

In einem Kredit verstecken sich mehrere Kostenfaktoren, die Kreditnehmer berücksichtigen sollten. Neben dem Kreditbetrag ist vor allem die Laufzeit entscheidend für die Gesamtsumme des Kredits.

Hier lohnt sich eine sorgfältige Prüfung der eigenen finanziellen Situation über die komplette Laufzeit und eine Berechnung der monatlichen Tilgungsraten, die ohne ein Einbüßen der Liquidität möglich sind. Durch den optimalen Kompromiss zwischen monatlicher Rate und der Laufzeit sind die Kosten am geringsten.

Der effektive Jahreszins gibt einen wichtigen Anhaltspunkt bei einem Kreditvergleich. Doch auch hier sollte vor der Entscheidung auf zusätzlich anfallende Kosten geachtet werden, die einen Kredit unter Umständen in Summe verteuern.

© Bild 1: Warakorn Harnpraso/123rf.com

© Bild 2: dolgachov/123rf.com