Schritt für Schritt zum erfolgreichen Kreditabschluss

Hausfinanzierung, neuer Kühlschrank, Autokauf, Studienfinanzierung – fast jeder kommt im Laufe des Lebens an den Punkt, dass ein Kredit benötigt wird. Um einen Kredit abzuschließen, müssen einige Schritte berücksichtigt werden, damit am Ende keine böse Überraschung droht.

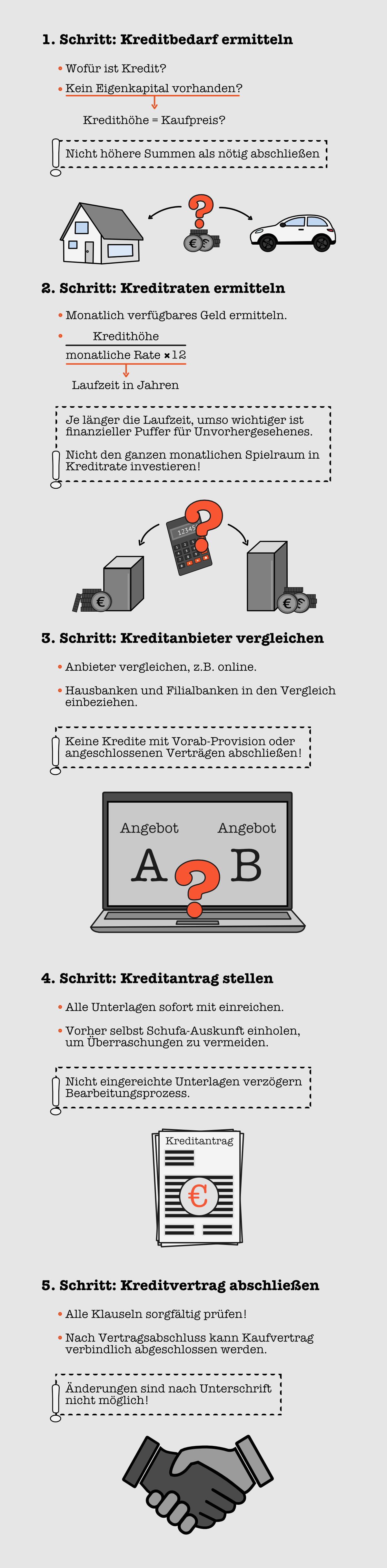

Kreditbedarf ermitteln

Zunächst stellt sich die Frage, wie hoch der Kredit überhaupt sein soll. Hängt die Kreditaufnahme mit einer konkreten Anschaffung – Immobilie, Auto, Haushaltsgeräte – zusammen, entspricht die Kredithöhe oft dem Kaufpreis, sofern kein Eigenkapital vorhanden ist. Dieses kann bei Immobilienkrediten unter Umständen durch Fördergelder der KfW erhöht werden. Auch diese Überprüfung sollte Teil der Bedarfsermittlung sein.

Vor allem beim Abschluss im Internet ist die Verlockung groß, eine höhere Summe als die tatsächlich benötigte aufzunehmen. Das ist nur in wenigen Fällen sinnvoll, da das Geld schnell unbedacht ausgegeben wird, die Kreditraten jedoch in die Höhe treibt.

Bei einer Umschuldung kommen neben den vorhandenen Schulden eventuell weitere Verbindlichkeiten, die im Zuge des neuen Kredits direkt beglichen werden sollen, oder Summe X für einen finanziellen Puffer hinzu.

In jedem Fall sollte die Kreditsumme genau kalkuliert werden, denn je höher die Summe ist, desto teurer wird auch der Kredit.

Höhe der Kreditraten ermitteln

Steht der Kreditbedarf fest, kann man sich an die Berechnung der monatlichen Raten machen. Dazu gilt es, die persönlichen Einnahmen und Ausgaben genau zu ermitteln. Daraus ergibt sich der finanzielle Spielraum, der jeden Monat zur Tilgung des Kredits übrig bleibt. In Kombination mit der Kredithöhe steht am Ende die erforderliche Laufzeit, die notwendig ist, um den Kredit zu begleichen.

Je länger die Kreditlaufzeit ist, desto höher ist die Wahrscheinlichkeit, dass sich die persönlichen Lebensumstände verändern. Entsprechend großzügig darf der finanzielle Puffer zwischen monatlichem Spielraum und Tilgungsrate sein. Es ist nicht Sinn der Sache, dass beim kleinsten unvorhergesehenen Ereignis ein finanzieller Engpass eintritt.

Kreditanbieter vergleichen

Das Internet bietet bequeme Möglichkeiten, um Kredite ganz einfach zu vergleichen und sich am Ende für den günstigsten Anbieter zu entscheiden. Darüber hinaus ist es sinnvoll, auch die Hausbank oder andere Filialbanken vor Ort in den Vergleich einzubinden. Nicht immer sind Onlineanbieter wirklich die optimale Lösung. Grundsätzlich besteht die Möglichkeit, einen Kredit bei verschiedenen Anbietern abzuschließen:

- Hausbank,

- andere Filialbanken,

- Online-Direktbank,

- Kreditvermittler,

- Kreditmarktplatz.

Seriöse Anbieter erkennt man meist daran, dass alle Gebühren transparent und klar verständlich offengelegt sind und ein Kredit nicht an weitere Angebote wie Bausparversicherungen geknüpft ist. Auch von Angeboten, die schon vor Vertragsabschluss eine Provision fordern, sollte man besser die Finger lassen.

Gerade im Internet, wo es keine persönlichen Beratungsangebote gibt, lohnt es sich, Bewertungsportale zu nutzen, um sich über potenzielle Kreditgeber zu informieren.

Effektivzins & Co.

Damit der Kreditvergleich auch wirklich Hand und Fuß hat, sollte man sich schon vorher über die gewünschten Konditionen im Klaren sein. Diese richten sich vor allem nach dem Kreditbedarf und den persönlichen finanziellen Verhältnissen, da Kreditlaufzeit und -höhe entscheidenden Einfluss auf den Zinssatz haben.

Beim Vergleich ist darauf zu achten, dass auch wirklich der Effektivzins verglichen wird, nicht der Sollzins. Im Effektivzins sind alle Gebühren enthalten, wodurch er eine verlässliche Aussage darüber gibt, was der Kredit letztlich kostet.

Weitere Punkte, die bei einem Vergleich relevant sein können, sind die Möglichkeit, zu einer vorzeitigen vollständigen Tilgung des Kredits, sowie der verpflichtende Abschluss einer Restschuldversicherung:

- Einige Anbieter verlangen für die Zinsausfälle, die durch das vorzeitige Begleichen des Kredits entstehen, eine Vorfälligkeitsentschädigung, die im Falle von Sondertilgungen durch den Kreditnehmer anfällt. Diese verteuert einen Kredit eventuell nicht unerheblich.

- Die Restschuldversicherung dient als Absicherung für den Kreditgeber, da diese einspringt, wenn der Kreditnehmer zahlungsunfähig ist. Solange kostet diese monatlich zusätzlich Geld. Bei großen Kreditsummen ist eine solche Versicherung durchaus üblich und sinnvoll, da im Todesfall auch die Hinterbliebenen abgesichert sind, bei kleinen Krediten sollte die Restschuldversicherung jedoch nicht Vertragsbestandteil sein.

Kreditverwendung angeben

Ist der Kredit beispielsweise an die Anschaffung eines Autos oder einer Immobilie geknüpft, sind die Zinssätze teilweise geringer, da das Fahrzeug oder das Haus bei der Bank als Sicherheit hinterlegt werden können. Entsprechend lohnt es sich, die Verwendung beim Kreditantrag zu nennen.

Bei Immobilienkrediten rechnet es sich aufgrund der aktuellen Niedrigzinsphase, lange Laufzeiten zu vereinbaren und entsprechend lange von den Zinsen zu profitieren.

Auf das Kleingedruckte achten

Das Kleingedruckte dient dazu, den Kreditgeber vor möglichen Schäden zu bewahren. Im Gegensatz zum restlichen Vertragsinhalt sind die Passagen oft bewusst so klein gesetzt, dass man zum Lesen fast eine Lupe benötigt – und allein deshalb dazu neigt, entsprechende Vertragsbestandteile zu überlesen.

Doch gerade hier verbergen sich Gefahren für den Kreditnehmer: Im Kleingedruckten sind nicht selten rechtlich bedenkliche Klauseln versteckt, die im Zweifelsfall für den Kreditnehmer nachteilig sind.

Allein schon bei folgender Vereinbarung ist Vorsicht geboten: „Zusätzliche Vereinbarungen bedürfen der Schriftform. Bei Unwirksamkeit einzelner Bestimmungen dieses Vertrages oder Vereinbarungen bleiben die übrigen wirksam.“ Verstößt ein größerer Teil der Vereinbarungen im Kleingedruckten gegen die guten Sitten, ist dieser Zusatz kaum vor einem Gericht haltbar.

Kreditantrag stellen

Einen Kreditantrag kann man bei unterschiedlichen Arten von Kreditanbietern stellen. Neben den klassischen Banken sind dies Kreditmarktplätze und Kreditvermittler. In jedem Fall benötigt man bestimmte Unterlagen, die man direkt zusammen mit dem Antrag einreicht, um eine möglichst schnelle Entscheidung herbeizuführen. Fehlt ein Teil der Unterlagen, stoppt die weitere Bearbeitung des Antrags. Die Zeit bis zur Entscheidung verlängert sich entsprechend.

Einzureichen sind in jedem Fall:

- Einkommensnachweise der letzten drei Monate, bei Selbstständigen und Freiberuflern die letzten 1–2 Steuerbescheide sowie eventuell eine betriebswirtschaftliche Auswertung (BWA),

- Angaben zu Nebeneinkünften durch Mieteinnahmen, Kapitalzinsen oder Zweitjobs,

- bei Angestellten Informationen zur Art des Arbeitsverhältnisses (befristet / unbefristet),

- Angaben zu laufenden Ausgaben,

- Angaben zu bereits laufenden Krediten und anderen regelmäßigen Verbindlichkeiten wie Unterhaltszahlungen,

- Kopie des Personalausweises,

- bei einem Onlineantrag das PostIdent-Verfahren,

- gegebenenfalls Informationen zu vorhandenen Sicherheiten wie Immobilien und Lebensversicherungen,

- bei instabilen finanziellen Verhältnissen gegebenenfalls die Benennung eines Bürgen.

Prüfung des Antrags durch die Bank

Die Bank hat großes Interesse, dass der Kreditnehmer die Raten bis zum Ende regelmäßig begleicht. Ein Indikator für die Höhe des Risikos ist die Bonität des Antragstellers. Die Bank fragt hierzu bei der Schufa an, ob negative Eintragungen bestehen. Auch fordert sie Nachweise über Einnahmen und regelmäßige Verbindlichkeiten an, um sich einen Eindruck über die finanzielle Situation zu verschaffen.

Um eine unliebsame Überraschung zu vermeiden, lohnt es sich, regelmäßig eine Selbstauskunft einzuholen. Laut Statistik sind Angaben bei der Schufa oft veraltet oder fehlerhaft und wirken sich dann infolgedessen negativ auf die Bonität aus. Da die Bank nicht darüber entscheidet, ob die Angaben richtig oder falsch sind, lehnt sie im schlimmsten Fall den Kreditantrag aufgrund der fehlerhaften Angaben ab. Entdeckt man bei der Selbstauskunft unrichtige Angaben, kann man die Schufa rechtzeitig um Korrektur oder Löschung bitten.

Tatsächlicher Zinssatz

Banken geben bei ihren Werbeofferten oft den Zinssatz an, der mindestens anfällt. Bei Vergleichen im Internet gilt vielfach die Zwei-Drittel-Regelung, d. h., es wird der Zinssatz benannt, der bei zwei Dritteln der Kreditnehmer anfällt.

Wie hoch der persönliche Zinssatz jedoch letztlich ausfällt, hängt von den individuellen Verhältnissen ab. Je größer das persönliche Risiko, d. h., je schlechter die Bonität, desto höher der Zinssatz. So sind Selbstständige häufig schlechter gestellt als Angestellte, junge Menschen oft im Nachteil gegenüber älteren. Auch bei zunehmender Laufzeit steigt der Effektivzins an. Gleichzeitig kann sich ein konkreter Verwendungszweck oder die Angabe eines zweiten Kreditnehmers oder Bürgen positiv auf die Höhe des Zinses auswirken.

Dauer bis zur Auszahlung

Ein Kredit wird keineswegs sofort nach dem Antrag an den Kreditnehmer ausbezahlt. Eine Bank benötigt immer eine bestimmte Zeit, bis der Antrag beziehungsweise die Kreditwürdigkeit des Antragstellers überprüft wurde. Dazu brauchen manche Banken nur wenige Tage, andere lassen sich Wochen Zeit mit der Entscheidung.

Ein Onlineantrag dauert in der Regel kürzer als ein Kreditantrag, der direkt bei der Bank gestellt wurde, sofern es sich nicht um die Hausbank handelt. Dieser liegen bereits umfassende Informationen zur finanziellen Situation des Kreditnehmers vor, die Bearbeitungszeit verkürzt sich entsprechend. Kreditvermittler hingegen benötigen etwas länger, da diese selbst keine Kredite vergeben, sondern zunächst auf die Suche nach einem Kreditgeber gehen müssen.

Auch die Höhe der Kreditsumme entscheidet darüber, wie lange der Kreditnehmer auf die Auszahlung warten muss. Je geringer die Kreditsumme, desto geringer das Ausfallrisiko der Bank und desto schneller wird der Kredit bewilligt.

Positiv beeinflussen kann der Antragsteller die Bearbeitungsdauer, indem er direkt alle erforderlichen Unterlagen einreicht. Fehlt hier eine Lohnabrechnung, die zuerst nachgefordert und nachgereicht werden muss, dauert die Entscheidung logischerweise länger.

Kreditvertrag abschließen

Nach dem eigenen Kreditvergleich, dem Kreditantrag und dem positiven Bescheid durch die Bank folgt der Abschluss des Kreditvertrages. In diesem sind alle Vereinbarungen verbindlich geregelt. Vor der Unterschrift gilt es auch hier noch einmal, alle Klauseln sorgfältig zu prüfen. Ist die Unterschrift erst geleistet, sind Änderungen nicht mehr möglich. Ein besonderer Blick sollte folgenden Punkten gelten:

- vereinbarter Effektivzins,

- Sondertilgungsrechte,

- Kreditlaufzeit,

- monatliche Ratenhöhe,

- Zusatzvereinbarungen wie der Abschluss einer Restschuldversicherung.

Erst wenn der Kreditvertrag auch tatsächlich abgeschlossen ist, sollte der Kaufvertrag verbindlich getätigt werden.

Fazit

Es ist kein Hexenwerk, einen Kreditvertrag abzuschließen. Doch sollte man sich auch bei Angeboten mit einem scheinbar unkomplizierten und schnellen Abschluss nicht dazu verleiten lassen, die Vertragsvereinbarung nicht genau zu studieren. Kein Kreditinstitut geht ein hohes Risiko bei der Kreditvergabe ein – im Gegenteil, gegebenenfalls sichert es sich gegen dieses durch hohe Zinsen und fragwürdige Klauseln ab.

Wer besonders schnell Geld benötigt, wendet sich am besten an eine Direktbank oder einen Anbieter, der Sofortkredite vergibt. Dank teilautomatisierter Entscheidungsprozesse vergeht weniger Zeit bis zur Entscheidung.

© Wavebreak Media Ltd/123rf.com

© Piotr Adamowicz/123rf.com