Privatinsolvenz – was zu tun ist, wenn das Geld ausgeht

Deutschlandweit hat die Schuldnerquote in den letzten Jahren zugenommen und liegt im Bundesschnitt bei etwa 10 %. Dabei sind die Bremer mit 14 % etwa doppelt so häufig überschuldet wie die Bayern mit 7,5 %. Mit 4,24 Millionen Personen sind Männer weitaus häufiger betroffen als Frauen (2,68 Millionen) – das bedeutet eine Schuldnerquote von 12,72 % gegenüber 7,61 %.

Dabei steigt der Schuldenberg mit dem Alter an und nimmt erst wieder ab 65 Jahren ab. Die Zahlen sind erschreckend.

Dennoch nutzen nur vergleichsweise wenige Menschen die Option einer Privatinsolvenz, um einen finanziellen Neustart zu wagen. Nach einem Höchststand von fast 110.000 eröffneten Verfahren im Jahr 2010 lag die Zahl 2017 bei etwa 72.000 Verfahren – trotz eines durchschnittlichen Schuldenbergs von 30.000 Euro (bei den 55–65-Jährigen). Ist die Privatinsolvenz wirklich so schlecht wie ihr Ruf?

Was ist die Privatinsolvenz?

Die Privatinsolvenz (auch Verbraucherinsolvenz genannt) bezeichnet den Umstand der Zahlungsunfähigkeit einer Person. Dieses Instrument hat der Gesetzgeber 1999 geschaffen, um Menschen einen finanziellen Neuanfang zu ermöglichen. Tritt der Zustand der Zahlungsunfähigkeit ein, kann ein Verbraucherinsolvenzverfahren eingeleitet werden, an dessen Ende eine Restschuldbefreiung steht.

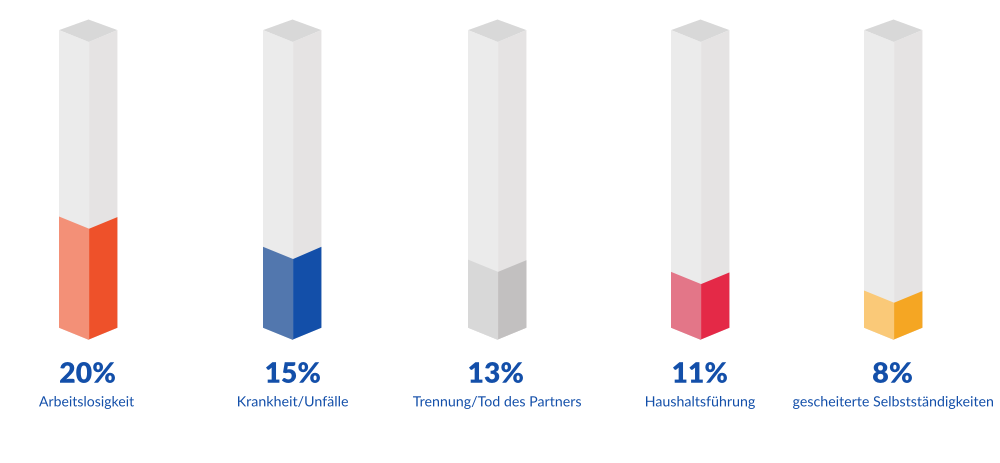

Ursachen der Privatinsolvenz sind häufig Krankheit und Unfälle (15 %) oder Arbeitslosigkeit (20 %), aber auch Trennung/Scheidung oder der Tod des Partners (13 %), gescheiterte Selbstständigkeiten (8 %) beziehungsweise schlichtweg eine unwirtschaftliche Haushaltsführung (11 %).

Ziele der Privatinsolvenz

Die Privatinsolvenz bietet völlig überschuldeten Menschen die Chance auf einen finanziellen Neuanfang. Kriterien sind dabei, dass sie noch nie selbstständig waren beziehungsweise zum Zeitpunkt der Selbstständigkeit oder des Kleingewerbes maximal 19 Gläubiger hatten, zum Zeitpunkt des Insolvenzantrags jedoch nicht mehr selbstständig sind.

Aktuell Selbstständige oder jene mit mehr als 19 Gläubigern treten in das Regelinsolvenzverfahren ein.

Restschuldbefreiung

Das Hauptziel, das am Ende der Privatinsolvenz steht, ist die Schuldenfreiheit. Diese sogenannte Restschuldbefreiung tritt nach einer Phase von maximal sechs Jahren ein, ist aber bereits nach drei Jahren möglich. Dazu müssen jedoch bestimmte Kriterien erfüllt sein.

- Die Beantragung nach drei Jahren ist möglich, wenn 35 % der Ansprüche der Gläubiger sowie die Verfahrenskosten (ca. 1.500 bis 3.000 Euro) beglichen sind und die Privatinsolvenz nach dem 01. Juli 2014 eröffnet wurde.

- Sind alle Verfahrenskosten beglichen, ist eine Verkürzung auf fünf Jahre möglich.

- Leistet der Schuldner keine ausreichenden Zahlungen, bleibt die Frist von sechs Jahren bestehen, sein Wohlverhalten vorausgesetzt.

Begleicht der Schuldner sämtliche noch offenen Forderungen erfolgt eine sofortige Restschuldbefreiung. Die Praxis zeigt allerdings, dass nur 8 % der Schuldner nach Ablauf der drei Jahre eine Rückzahlung erreicht haben und auch nach Ablauf der sechs Jahre bewegt sich die Rückzahlungsquote der Schuldner weiterhin im einstelligen Prozentbereich.

Mit Erteilung der Restschuldbefreiung erfolgt bei der Schufa eine Kennzeichnung aller noch offenen Forderungen als „erledigt“, eine vollständige Löschung dieses Zusatzes erfolgt nach weiteren drei vollen Kalenderjahren.

Versagensgründe bei der Restschuldbefreiung

Ausnahmen von der Restschuldbefreiung sind dabei vorsätzlich begangene unerlaubte Handlungen, Geldstrafen, Unterhaltsansprüche, denen der Schuldner entgegen seiner Verpflichtungen nicht nachgekommen ist, sowie Steuerschulden, für die ein rechtskräftiges Urteil vorliegt.

Zudem kann ein Gläubiger innerhalb des laufenden Verfahrens einen Antrag auf das Versagen der Befreiung stellen und die Befreiung kann abgelehnt werden, wenn der Schuldner seine Erwerbsobliegenheiten nicht erfüllt. Auch Verstöße gegen die Auskunfts- und Mitwirkungspflichten oder Falschangaben bezüglich der wirtschaftlichen Verhältnisse können zu einem Versagen der Restschuld führen.

Schutz vor Pfändung

Während der Insolvenz gibt der Schuldner lediglich den Teil des Gehaltes ab, der über der Pfändungsgrenze liegt. Diese lag im Jahr 2017 bei 1.139 Euro und ist jeweils aktuellen Pfändungstabellen zu entnehmen.

Bei Kindern im Haushalt oder Unterhaltszahlungen erhöht sich der Freibetrag entsprechend. Dabei wird der Lohn, der über dem Freibetrag liegt, automatisch vom Arbeitgeber an den Treuhänder überwiesen.

Der Vorteil der Privatinsolvenz liegt vor allem darin, dass mit der Eröffnung des Verfahrens keine Kontopfändungen mehr möglich sind. Das Vermögen wird im Verfahrenszeitraum komplett durch den Treuhänder verwaltet, sodass auch keine Gefahr mehr besteht, dass der Gerichtsvollzieher vor der Tür steht.

Ablauf des Verfahrens

Die Beratung potenzieller Antragsteller darf nur über Rechtsanwälte oder „geeignete Stellen“, d. h. über die Schuldnerberatungsstellen von Kommunen und Ländern sowie zertifizierte Verbraucherstellen erfolgen.

Während Anwälte nach festen Sätzen abrechnen, arbeiten die Beratungsstellen kostenfrei. Allerdings ist eine Übernahme der Kosten durch die Justizkasse möglich, wenn das zuständige Amtsgericht einen Berechtigungsschein ausstellt. Damit die Person am Ende auch wirklich schuldenfrei ist, gilt es einige Verfahrensschritte einzuhalten.

Außergerichtliche Einigung

Vor dem Antrag auf eine Privatinsolvenz steht der außergerichtliche Einigungsversuch. Hierzu bedarf es des Kontakts zu den Gläubigern, die jeweils die offene Schuldensumme beziffern müssen. Erst wenn alle Forderungen vorliegen, kann ein sogenannter Schuldenbereinigungsplan erstellt und an die Gläubiger übermittelt werden.

Dazu werden auf Seiten des Schuldners vorhandene Vermögenswerte bestimmt, gegebenenfalls das Auto verkauft, Sachwerte von Gütern ermittelt, die pfändbar sind und den Gläubigern als Vergleich angeboten werden können.

Scheitert dieser Einigungsversuch, der einen Teilverzicht oder Ratenzahlungen vorschlägt, und liegt dazu die entsprechende Bescheinigung vor, kann der Antrag auf Privatinsolvenz folgen. Die Bescheinigung stellt eine Schuldnerberatung oder eine Rechtsanwaltskanzlei aus.

Gerichtliches Schuldenbereinigungsverfahren

Der Schuldenbereinigungsplan wird mit dem Nachweis und einer Begründung über das Scheitern des außergerichtlichen Verfahrens eingereicht. Zudem muss der Schuldner ein Verzeichnis der Gläubiger samt den offenen Forderungen und seine persönliche Vermögensübersicht vorlegen.

So kann das Gericht prüfen, ob ein gerichtliches Verfahren Erfolgsaussichten hat. In der Praxis ist das jedoch selten der Fall, da es unwahrscheinlich ist, dass ein Gläubiger im außergerichtlichen Verfahren auf eine Forderung verzichtet, diesem Verzicht vor Gericht dann aber zustimmt.

Ist das doch der Fall, schließt die Angelegenheit mit einem Vergleich und die Privatinsolvenz kommt nicht zustande.

Insolvenzplanverfahren

Dieses Verfahren wurde mit der Änderung der gesetzlichen Rahmenbedingungen zur Privatinsolvenz im Jahr 2014 eingeführt. Hiernach ist es möglich, sich während des laufenden Verfahrens um eine vorzeitige Lösung zu bemühen, wenn sich an den persönlichen finanziellen Verhältnissen etwas ändert oder der Gläubiger nach Verfahrenseröffnung Verhandlungsbereitschaft zeigt.

Gerichtliches Insolvenzverfahren

Zur Eröffnung des Insolvenzverfahrens muss man den aktuell 45-seitigen amtlichen Vordruck ausfüllen. Vor Verfahrenseröffnung prüft das Gericht die Deckelung der Verfahrenskosten und veröffentlicht die Eröffnung des Verfahrens im Internet. Im Anschluss daran beginnt der Treuhänder mit seiner Arbeit.

Wohlverhaltensphase

In der folgenden Phase bis zur Restschuldbefreiung beginnt das sogenannte Wohlverhalten. Hier bleibt dem Schuldner nur ein Existenzminimum, dessen Höhe sich aus einer fixen Pfändungsgrenze ergibt. Unterhaltszahlungen oder Kinder im Haushalt erhöhen den Betrag entsprechend. Das restliche Vermögen teilt der Treuhänder unter den Gläubigern auf.

Im Falle eines Erbes während dieser Phase erhält der Treuhänder die Hälfte der Erbsumme. Lottogewinne darf der Schuldner hingegen komplett behalten. Ansonsten muss der Schuldner in dieser Phase einer regelmäßigen Erwerbstätigkeit nachgehen oder jede zumutbare Tätigkeit annehmen.

Eine weitere Verpflichtung stellt die Meldepflicht bei einem Wohnungs- oder Arbeitsplatzwechsel dar.

Nach Ende dieser drei- bis sechsjährigen Phase entscheidet das Gericht über die Restschuldbefreiung.

Vor- und Nachteile der Privatinsolvenz

Für viele Menschen ist die Privatinsolvenz negativ konnotiert, sie haben Angst vor einer Stigmatisierung, dem Gefühl des Scheiterns und Aufgebens – und kennen ihre eigenen Rechte häufig nicht. Dabei bietet die Privatinsolvenz gerade den Menschen, die einen finanziellen Neustart wagen möchten, eine Möglichkeit, sich von bestehenden Altlasten zu befreien.

| Vorteile | Nachteile |

| Nach Ablauf von maximal sechs Jahren herrscht Schuldenfreiheit. Ohne die Privatinsolvenz dürfen Gläubiger bis zu 30 Jahre Ansprüche geltend machen.

Mit der Verfahrenseröffnung gibt es keine Konto- oder Lohnpfändungen mehr. Auch der Gerichtsvollzieher kann nicht mehr vor der Tür stehen, da ein Treuhänder während der Verfahrenszeit die Geldflüsse überwacht. Aufgrund der Einhaltung der Pfändungsgrenzen ist das Existenzminimum weiterhin gesichert. Es ist ein finanzieller Neustart möglich. |

Ein Privatinsolvenzverfahren ist immer auch mit Kosten für den Treuhänder und das Gericht verbunden.

Aufgrund des Schufa-Eintrags gibt es zahlreiche Einschränkungen beim Abschluss neuer Verträge. Gleiches gilt für einen Umzug. Eine Kreditkarte fällt ebenso flach wie Ratenkäufe. Das Konsumverhalten muss mindestens für den Verfahrenszeitraum neu gedacht werden. Der Arbeitgeber ist über die Insolvenz informiert, da ein Teil des Gehaltes direkt an den Treuhänder überwiesen wird. Mit einer Dauer von drei bis sechs Jahren dauert das Verfahren relativ lange. Eine Privatinsolvenz ist mit einem hohen bürokratischen Aufwand verbunden. Schuldnerberatungsstellen haben Wartezeiten von mehreren Wochen oder Monaten. Eine kurzfristige Lösung ist meist nur zu erzielen, wenn man einen Anwalt konsultiert. |

Prävention

Eine Privatinsolvenz kommt in der Regel nicht von ungefähr, sondern geht mit einer Schuldenspirale einher, die auch die Psyche der Betroffenen belastet. Grundsätzlich ist es ratsam, schon zu einem frühen Zeitpunkt die Schuldnerberatung aufzusuchen.

Sind die angehäuften Schulden noch überschaubar, lässt sich mit Gläubigern häufig eine Einigung erzielen. Viele stimmen bereits einer Rückzahlungsquote von 30 % zu. Hier ist jedoch etwas Weitsicht gefragt, da öffentliche Schuldnerberatungen meist Monate im Vorfeld ausgebucht sind.

Eltern haben die Möglichkeit, ihren Kindern einen verantwortungsbewussten Umgang mit Geld beizubringen. Besonders problematisch ist die Schuldenfalle Handy. Trotz Allnet-Flats kommt es hier immer wieder zu hohen Rechnungen durch die Nutzung von In-App-Käufen und anderen kostenpflichtigen Angeboten.

Fazit

Die Privatinsolvenz bietet einen gangbaren Weg aus der privaten Überschuldung. Wenngleich die Angst vor Stigmatisierung unbegründet ist, so bedarf es doch eines eisernen Willens zum Neuanfang. Die Zeit des Wohlverhaltens ist durch zahlreiche Entbehrungen gekennzeichnet.

Allerdings sollte man sich hier vor Augen halten, dass ohne die Privatinsolvenz Kontopfändungen drohen und sich die Schuldenspirale immer weiter drehen würde, bis die Existenzgrundlage gefährdet ist.

Gibt es keinen anderen Ausweg, sollte man den Gang zum Schuldnerberater nicht scheuen und die persönlichen Optionen ermitteln, um nach maximal sechs Jahren einem Neustart entgegenblicken zu können.