Warum sich ein Kredit zur BAföG-Rückzahlung lohnen kann

583.567 Studenten finanzieren ihr Studium aktuell über das BAföG, wobei jeder durchschnittlich 464 Euro monatlich erhält. Die Finanzierungsquelle ist nicht zuletzt deshalb beliebt, weil die Hälfte der ausgezahlten Gelder nicht zurückgezahlt werden muss.

Für die andere Hälfte beginnt erst fünf Jahre nach Beendigung der Regelstudienzeit die Rückzahlung. Das kann entweder in Form von monatlichen Raten oder als Einmalzahlung erfolgen. Wann lohnt sich die Rückzahlung auf einen Schlag?

Möglichkeiten zur Studienfinanzierung

Es gibt ganz unterschiedliche Methoden, um das Studium zu finanzieren. Neben der Unterstützung durch die Eltern bieten sich Stipendien, Bildungsfonds, Nebenjobs oder Studienkredite über die KfW oder Banken an – oder eben das BAföG.

Bei Personen unter 25 Jahren kann dem Studenten auch das Kindergeld zukommen. Meist reicht die elterliche Unterstützung nicht aus, sodass stets mehrere Finanzierungsquellen genutzt werden müssen, um über die Runden zu kommen.

BAföG als Mittel zur Studienfinanzierung

BAföG ist eine Abkürzung für Bundesausbildungsförderungsgesetz – 1971 durch den damaligen Kanzler Willy Brandt zur Verbesserung der Chancengleichheit eingeführt. Etwa eine halbe Million Studenten profitiert aktuell von dieser finanziellen Unterstützung, wobei die Vergabe an bestimmte Kriterien geknüpft ist.

Voraussetzungen

Bei der Bewilligung des BAföG-Antrags spielt sowohl das Einkommen der Eltern als auch das eigene eine Rolle. Auch Angaben über die Anzahl der Geschwister, ob diese noch im Elternhaus leben oder bereits studieren und finanziell unterstützt werden, sind für die Entscheidung relevant.

Beantragung

Die Beantragung sollte unmittelbar nach der Zusage über die Studienplatzvergabe erfolgen, da eine Entscheidung aufgrund der vielfachen Überlastung der Ämter sowie des bürokratischen Aufwands Zeit braucht. Wer sich zu spät um den Antrag kümmert, läuft Gefahr, die ersten Monate des Studiums anderweitig finanzieren zu müssen.

Um das Verfahren nicht unnötig in die Länge zu ziehen, empfiehlt es sich auch, die erforderlichen Nachweise wie die Lohnabrechnungen der Eltern beizulegen und auf ihre Vollständigkeit hin zu prüfen.

Höhe des BAföG

Im Herbst 2016 wurden die Höchstsätze für das BAföG zuletzt erhöht. Studenten erhalten seither maximal 735 Euro (zuvor 670 Euro), für ein Kind gibt es 130 Euro oben drauf. Studenten mit einem eigenen Sparbuch haben seither einen Freibetrag von 7.500 Euro (zuvor 5.200 Euro), der Mietzuschlag steigt auf 250 Euro an.

Für ausländische Studierende ist die frühestmögliche Beantragungsfrist von vier Jahren auf 15 Monate abgesenkt worden. Verdient ein Student über einen Minijob maximal 450 Euro monatlich hinzu, wird dieser Zuverdienst nicht auf das BAföG angerechnet.

Rückzahlung und Fristen

Im Gegensatz zu einem Studienkredit über eine Bank muss vom ausgezahlten BAföG lediglich die Hälfte zurückgezahlt werden. Die andere Hälfte ist quasi ein Geschenk des Staates. Wer nach 2001 mit dem Studium begonnen hat, zahlt sogar unabhängig von der Fördersumme nur maximal 10.000 Euro zurück.

Die Rückzahlungspflicht beginnt fünf Jahre nach dem Ende der Regelstudienzeit. Das Bundesverwaltungs-Amt tritt mit einem Schreiben an den Empfänger heran und gibt hier die einmalige Möglichkeit, binnen einer Frist von vier Wochen Ansprüche bezüglich einer Reduktion des Betrags geltend zu machen.

Diesen zusätzlichen Rabatt erhalten Studierende, die mit einem Abschluss bis zum 31.12.2012 ihr Studium vor Ablauf der Regelstudienzeit beendet haben und / oder zu den besten 30 % eines Jahrgangs ihres Fachs zählen. Auch die Rückzahlung auf einen Schlag wird mit einem Bonus belohnt.

Der Teilerlass aufgrund guter Leistungen wird bis zu einem Studienabschluss zum 31.12.2012 gewährt.

- 25 % der Darlehensschuld beim Abschluss innerhalb der Förderungshöchstdauer

- 20 % der Darlehensschuld beim Abschluss innerhalb von sechs Monaten nach dem Ende der Förderungshöchstdauer

- 15 % der Darlehensschuld beim Abschluss innerhalb von zwölf Monaten nach dem Ende der Förderungshöchstdauer

Für ein schnelles Studium betragen die Rabatte bei der Unterschreitung der Regelstudienzeit

- 560 Euro bei einer Unterschreitung von vier Monaten

- 025 Euro bei einer Unterschreitung von zwei Monaten

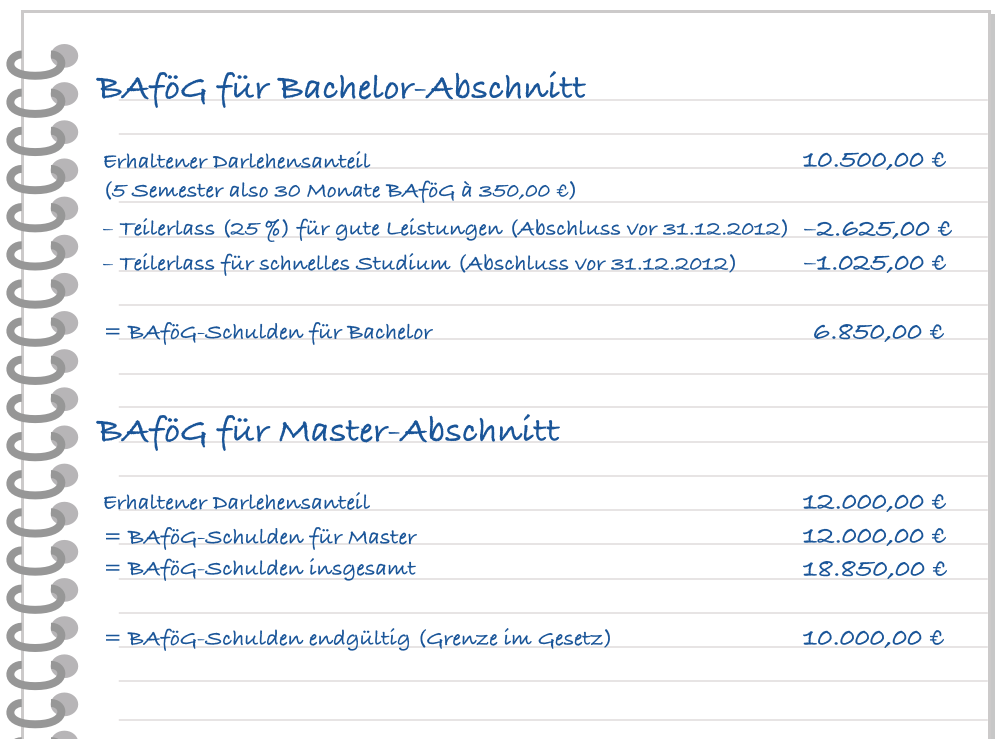

Die Rückzahlung ist aufgrund des Studienstarts nach 2001 auf 10.000 Euro begrenzt. Entsprechend sind diese 10.000 Euro zurückzuzahlen. Aufgrund der tatsächlichen Höhe der Schulden von 18.850 Euro liegt die Rückzahlungshöhe auch bei einem Rabatt über 10.000 Euro, sodass sich hier keine Ersparnis ergibt.

BAföG-Rückzahlung als Einmalzahlung

Wenn in der Beispielrechnung die Förderung des Masters wegfiele, würde die Rechnung wie folgt aussehen:

| BAföG für Bachelor-Abschnitt | |

| Erhaltener Darlehensanteil | |

| (5 Semester also 30 Monate BAföG à 350,00 €) | 10.500,00 € |

| – Teilerlass (25%) für gute Leistungen (Abschluss vor 31.12.2012) | –2.625,00 € |

| – Teilerlass für schnelles Studium (Abschluss vor 31.12.2012) | –1.025,00 € |

| = BAföG-Schulden für Bachelor | 6.850,00 € |

Zurückzuzahlen sind bei Ratenzahlung 6.850 Euro, bei der Tilgung auf einen Schlag wird jedoch ein Rabatt von 22,5 % gewährt, sodass nur 5.309 Euro fällig wären. Diesen teilt das Bundesverwaltungsamt automatisch mit.

Maximal sind das 50 % auf die Darlehensschuld. Man nimmt das Angebot an, indem man den Betrag innerhalb der gegebenen Frist überweist. Auch zu einem späteren Zeitpunkt ist noch eine Einmalzahlung zur Resttilgung möglich. Allerdings reduziert sich dann die Ersparnis etwas.

Erfolgt eine Rückzahlung auf Raten, liegt hier die monatliche Mindestsumme bei 105 Euro beziehungsweise 315 Euro vierteljährlich. Eine Freistellung ist bei einem Einkommen unter einer Grenze von 1.145 Euro möglich. Das Darlehen ist zinsfrei, solange kein Zahlungsverzug von mehr als 45 Tagen entsteht.

Rabatt durch Rückzahlung per Kredit

Während sich die Aufnahme eines Kredits im ersten Fall der Beispielrechnung nicht positiv auswirken würde, ließen sich im zweiten Fall 1.541 Euro sparen. Man muss nun also ermitteln, welche Kosten sich durch die Aufnahme eines Kredits in Höhe von 5.300 Euro anhäufen.

Beispiel:

| Kredithöhe | 5.300 Euro |

| Effektiver Jahreszinssatz | 6.5 % |

| Kreditlaufzeit | 53 Monate |

| Monatliche Kreditrate | 114.85 Euro |

| Errechneter Zinsaufwand | 787.15 Euro |

Damit wäre bei einer Rate, die in etwa der Mindestrate des BAföG entspricht, eine Ersparnis von 754 Euro gegeben. Ist der Zinssatz geringer, würde sich diese weiter erhöhen (z. B. bei einem effektiven Jahreszins von 5 % auf 938 Euro).

Eigenkapital + Kredit

Die optimale Lösung zur BAföG-Rückzahlung ist natürlich das Ansparen von Eigenkapital, um die komplette Einmalzahlung ohne einen Kredit zu bestreiten. Ist das nicht möglich, so bietet es sich an, zumindest einen Teil der Summe anzusparen und lediglich den Restbetrag mit einem Kredit aufzustocken.

So lassen sich die Laufzeit kurz- und die Raten kleinhalten, was das Ersparnispotenzial weiter erhöht.

Risiken der Einmalrückzahlung über einen Kredit

Ein Risiko der Einmalrückzahlung durch die Aufnahme eines Kredits liegt in der möglichen Arbeitslosigkeit. Verliert man seinen Job, verlangt die Bank dennoch die monatlich vereinbarten Tilgungsraten. Bei der Rückzahlung des BAföG in Raten hingegen besteht in einem solchen Fall die Option der Stundung.

Wer bald eine Familie gründen möchte oder eine Zeit ohne Erwerbstätigkeit plant, sollte sich gut überlegen, ob er die BAföG-Raten durch die Raten der Bank ersetzen möchte.

Fazit

In vielen Fällen ist die vorzeitige Rückzahlung des BAföG durch die Aufnahme eines Kredits nicht zuletzt aufgrund der Niedrigzinsphase eine Lösung, durch die sich sparen lässt. Liegt die Darlehenssumme jedoch bei einem Studienbeginn nach 2001 über 16.500 Euro, lässt sich gegenüber den Raten des BAföG nicht viel sparen.

Auch bei einer unsicheren Zukunftsplanung, bei der nicht klar ist, ob die Raten regelmäßig bedient werden können, empfiehlt es sich eher, beim BAföG mit der Möglichkeit zur Stundung zu bleiben. Ist die Summe jedoch geringer und besteht die Aussicht auf eine kurze Laufzeit des Kredits, kann dies eine höchst attraktive Alternative sein.